此后,世界各地的健美教练通过这个窗口接受国际培训,专业健身队伍开始涌现。

这些人被视为中国健身行业的“火焰”。

一开始,人们聚集在铁艺体育馆里。 那时没有教练。 铁艺健身房里的健身者都是体育老师或工作人员。 他们参加过比赛,熟悉健身工作,有简单的营养知识。 聚集一群爱好相同的人,费用便宜,装备纯粹是为了实力,人也纯粹是为了实力。

点击下面

有一个惊喜

03

健身手电筒

20世纪90年代,我国经济快速发展,人民生活水平大幅提高,人们的健康意识开始逐渐增强。 此时,中国健身圈悄然诞生了一位健美大师。 她每天早上都热情地在央视给大家带来《健美5分钟》,至今仍然深入人心,被称为“健美”。 马华女王”。

▲MCA开设10家健身房,激发女性对美丽的健康追求

节目收视率不断上升,铁艺体育馆的门上渐渐挂起了“健美操、国际舞蹈、专业老师授课”的广告牌。 正在训练的人们也注意到,健身房里悄然增添了一排跑步机。 自此,健身房的雏形就出现了。

随着社会层面的热潮,政府部门开始认识到体育运动对于提高人民群众综合素质和综合国力的积极作用,开始鼓励人们参加体育健身。

于是1995年6月,为了促进体育产业的发展,国家体委发布了《体育产业发展纲要》; 同月,为了更广泛地开展群众体育活动,增强人民体质,国务院颁布了《全民健身计划纲要》。 同年8月,全国人大常委会通过中华人民共和国体育法。

全民健身热潮席卷全国。 与此同时,健身俱乐部的经营面积开始扩大,出现了1000平方米以上的俱乐部。

1996年,出身于上海举重队并获得全国举重冠军和全国健美冠军的王文伟,在上海开设了第一家现代化健身房——威尔斯健身,完全照搬了香港。 然而,威尔士成立之初,发展并不十分顺利。 国内的健身市场是由一个来自香港的集团品牌激活的,这个品牌就是浩沙集团。

▲威尔士老板王文伟

浩沙集团位于中国香港,是一家集服装设计、面料生产、加工、销售、外贸和健身服务于一体的产业集团。 其产品系列包括泳装、健身服、瑜伽服、运动内衣、健身用品等。为了推广其主打健身服、瑜伽服和游泳装备,赞助知名健身节目《健身五分钟》

利用人气,浩沙于1999年正式推出了自己的高端健身房连锁店,并在三个地点开设了五家门店。

国际化人才和管理理念的注入,以及团操班和各种新颖健身技术的出现,向国内健身房经营者呈现了成熟的连锁健身房产业运营模式。

这时人们才发现健身房还可以这么玩。

浩沙价值数万元的年卡会员卡挡不住会员的热情,让很多人看到了金钱场景。

两年后,北京申奥成功,推动了健身房行业的第一次集体腾飞。

2001年6月18日,后来征服北方的青鸟健身第一家兆龙店在北京正式开业。

9月,国家体委旗下上市公司中体产业股份有限公司引进美国贝力健的管理和开店经验,共同成立中体贝力健健身俱乐部。 北京一开业,申请者就络绎不绝。

10月,韦德健身学院学生、前特种兵金玉清在赞助全运会后大秀肌肉,在上海开设了首家万亿韦德健身俱乐部。 五年后,伊通伟德被国际知名健身机构评为“亚洲最佳健身连锁店”。

2001年至2002年,国内健身房行业非常繁忙。 加州健身、健康菲利斯、动力豪等国际知名品牌已进入中国,力美健、英派斯等国内大型俱乐部也相继成立。

这就是中国健身房行业的“火炬”。

04

健身房火焰

一系列大型连锁健身房顺势腾飞,从业者看到了规模化、连锁化带来的成本边际效用和品牌影响力的提升。

2010年,连锁健身房迎来了最繁荣的时期。

受益于健身参与者的大量增加和市场发展的改善,几乎每家连锁健身房都实现了收入和会员数的双增长。

当时,加州健身进入国内,被视为行业发展突飞猛进的领头羊。 这家24小时健身房最早在美国开业,是“健身房会员+预付卡”模式的开创者。

一时间,国内健身房老板以能够聘请加州健身高管为荣,同质化服务逐渐成为这个行业的常态。

当时连锁健身房的毛利率超过40%,这让很多人兴奋不已。

各家连锁健身房的背后,投资机构的影子开始若隐若现。 健身房的数量也呈爆炸式增长。

2010年,拥有大型连锁健身房最多的城市北京仅有529家。

到 2021 年,这个数字将达到 1,700。 还不包括健身馆、瑜伽店、减脂营等。

参与的人越多,赚钱就越难。 健身房老板们渐渐发现日子过得不好。

价格战不可避免。

2008年,健身房还能维持8000-10000元的年票价格,但到了2021年,年票价格已经降至2000元,小型俱乐部的价格只有700、800元。

面对这种困境,健身房老板别无选择,只能增加会员数量,增加年费收入。 因此,“了解更多游泳健身知识”成为当今街头最烦人的营销问题之一。

市场的饱和,让很多健身房陷入了“不打折就死,打折就死”的商业循环。

这也使得整个行业几乎没有盈利者。

关店、跑路已成为常态。

2016年,国际健身房巨头加州健身公司的倒闭告诉业界:大型健身房不是保险柜。

因此,行业整合正在加速。

2008年曾获得新加坡淡马锡投资集团2000万注资的金玉清,在加州健身倒闭的同年年底,接受了阿里体育对万亿韦德的收购邀请。 2018年中国十大健身俱乐部总营业额约为10-110亿元人民币。 一扎威德以年营业额近20亿位列第一,成为中国最好的连锁品牌健身房。

威尔士创始人王文伟也开始与收购方进行紧急谈判。 虽然2016年收购贵人鸟仍未成功,但好在2018年LVMH集团旗下基金L Catterton与其达成收购意向,威尔士成功落地。 2018年营业额排名第三。

到了2019年,给中国整体健身房概念带来冲击的浩沙健身,因受到母公司股价拖累而倒闭。

最近的“健身卡7天冷静期”以及市场监管局建立预付资金监管平台(要求商户将预付产品接入平台,银行对预付资金进行监管,只有消费者在消费时才进行预付资金监管) )这意味着健身房依靠“拥挤战术卡销售+预付费系统”维持业绩的传统经营模式变得越来越困难。

05

健身房火灾

一个行业再小,它也是时代不可或缺的一部分,一个时代再大,它也会迎来变革点。 健身房行业的改革最早还是在深圳启动。

2014年,深圳龙岗新开业的天安数码城需要一间健身房来扩大知名度。 由于谈租困难、可用空间狭小,多家连锁健身房与数码城开发商失之交臂。

因此,在天安数码城担任该项目总设计师的跳跳决定自己来做。

约50平米、空间和色彩设计时尚、配备小型健身器材、24小时营业的超级大猩猩健身舱就此诞生。

▲超级猩猩创始人跳跳

这也开创了无人值守健身舱的先河。

随之而来,健身房里的新势力纷纷爆发。

专注于共享健身模式的美国ClassPass获得了包括谷歌在内的战略投资; 全城运动、小熊跑、锋旷运动等健身平台成为资本的宠儿。

这些健身新业态正以“99元包月”为口号,试图给用户带来新的改变。

超级猩猩团队清楚地认识到,无人舱并不是健身人群的真正需求。 相反,按次付费和场地选择可以更好地解决用户的痛点。

创始人跳跳决心带领团队转型在线团操班业务。

在她看来,与其花大力气升级线下健身房,不如直接拿健身行业的“内容”创业。 她觉得集体操课这样的小活动应该有很大的生命力。

就是这样。

在专注于课程设置和教练培训后,超级猩猩逐渐成为一家自成一体、拥有领先健身内容模式的健身连锁品牌。

那些模仿ClassPass、采用月票模式连接多个场地的健身平台,由于其低价模式触动了传统健身房行业的核心利益,遭到了传统健身房越来越大的抵制。 他们最终遭到健身房老板的联合抵制。 一切都以失败告终。

2017年是“共享”概念最热的一年。 共享单车遍布全国,共享充电宝、共享雨伞、共享衣柜等项目纷纷涌入市场。 健身行业也不甘落后。 以米跑为代表的共享健身仓在2017年引起了轰动,米跑更是在3个月内完成了亿元融资,成为共享健身仓领域的明星项目。

从2017年8月米跑向媒体公布,到10月,短短三个月时间,市场上就出现了10多个共享健身仓项目。 这种在跑步机外面加个盖子,然后扫描二维码付费的“共享”模式抢夺了社区健身流量,也被质疑安全性和用户体验。

时间在流逝,市场在迭代,共享健身仓在实际运营中遇到诸多问题后正在逐渐被放弃。 如今,“共享”的概念已经淡出,共享健身仓将成为历史。

06

健身房里有什么新鲜事

在健身房短暂的发展史上,2015年是不可避免的一年。

为了解决传统健身房转型中的市场痛点,青鸟健身前CEO王峰与洪泰基金(盛锡泰、俞敏洪创立)创始人盛锡泰、创始人卞光明Champion VC(体育投资基金)创始人王硕,2015年创立光珠健身。

随后24小时智能健身房的风潮正式开辟了互联网健身赛道。

作为曾经的传统健身房老板,王峰创办轻猪圈的出发点更多是在市场容量饱和的情况下,如何利用新技术帮助传统健身房降低成本、盈利。

这也体现在轻猪圈产出的管理理念上。 他一直强调,好的设备还需要好的操作。 为此,专门开设了培训课程和“一对一”咨询服务。

今年还出现了一种纯线上健身商业模式——Keep。

针对健身“新手”用户的四大痛点:时间、地点、金钱、人,Keep提供了一款移动互联网APP,让用户可以随时随地基于视频指导进行锻炼。

作为一款纯粹的互联网产品,高举免费大旗的Keep一时鲜有对手。

自2015年2月上线以来,Keep实现了震惊互联网行业的用户积累速度:最快用时约8天获得100万用户,39天获得1000万用户。 2021年抓住疫情带来的机遇,拥有3亿用户,日活跃用户600万,估值20亿美元。

然而,如何将“巨大流量”转化为“可持续资本”,Keep似乎还没有找到最优方案。

2014年,韩伟在美国两年后回到中国。 在此之前,他是一位在阿里巴巴工作了九年的互联网老手。

在考察了美国的几家新健身房模式后,韩伟认为,国内健身房因没有从用户角度出发而受到诟病。

2015年,他创立乐客,在国内首次提出“1.5公里健身圈”、“300平米”、“包月付费制”、“集体锻炼指导”、“24小时”、“24小时”等颠覆性概念。平台化”。

▲乐客店

韩伟认为,利用互联网改造健身行业,形成新的业态,是这个行业创新的突破口。

“淘宝的本质是连接消费者和产品。 乐客想做的就是利用线上平台,连接人(用户)、商品(课程、教练、电商等)和场所(健身空间),形成一个整体的闭环。

线下健身房会员卡+私教+铁训+团课的服务盈利模式并没有根本改变。 乐客的目标是通过平台模式实现这项服务的“零售化”。

因此,乐客的核心是实现业务的线上化、数字化,实现精准匹配,提升效率。 在相同的时间和空间下,人均占地面积可以是传统俱乐部的十倍以上,从而获得更大的利润。 空间,给用户带来更加低廉的价格和便利。

零售逻辑能否彻底改变传统健身商业模式,还需要时间检验。

然而,2020年,健身行业,包括整个体能服务行业,都面临着巨大的挑战。 受新型冠状病毒疫情影响,健身俱乐部纷纷关店、延迟复工。 很多健身房迫于场地租金和员工工资的压力,无奈破产。 很多健身房甚至选择了0元转让的方式进行售空。 这种现象催生了健身行业合法转法人、合法关店的业务线。

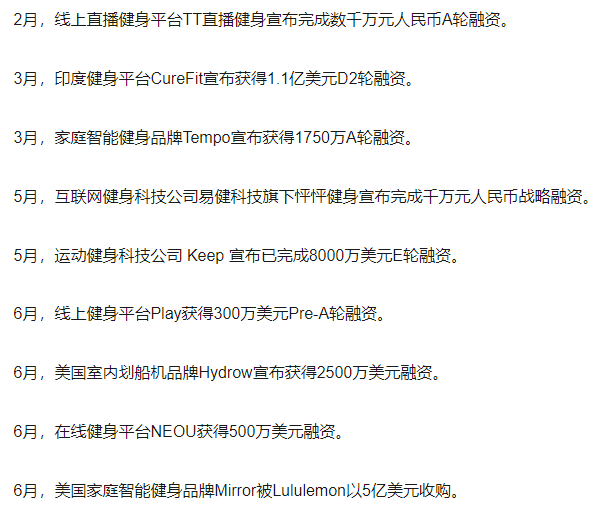

在当前行业冲击下,不少健身房品牌推出了线上直播教学服务,不仅保持了与用户的粘性,也在一定程度上起到了吸引新用户的作用。 也让家庭健身领域火爆,风投界纷纷靠边,押注在线健身服务平台。

▲2020年上半年健身行业

随着居民健康意识的逐步提升,加上政策规划的引导和疫情的暂时控制,健身房使用量有所回升,线上和家庭健身创投领域稍显平静。 待疫情成功彻底结束后,我国健身行业将迎来新的爆发。

07

健身房火灾

作为一名行业从业者和健身爱好者,我始终相信健身是一个好行业。 现代人已经解决了温饱的基本物质需求。 大多数人会追求更好的物质生活,但他们也一定会开始享受精神上的独立和自尊。 的实现了。 健身就是要得到你付出的代价。 没有比健身更简单的方法来提高你的内在和外在表现并实现自我期望和满足感了。

从数字上看,我国健身房数量约为6.55万家,与美国相当。 与我国健身房2.9%的普及率相比,美国健身房会员的普及率占15-64岁人口的30%以上。 这是个很大的差异。 巨大,这不仅仅是一个社会经济影响,更是一种社会意识形态。

20世纪80年代之前,中国主要依靠体力劳动作为经济增长的动力。 此后,开始促进体脑一体化进入脑力劳动。 对于体力劳动者来说,工作一天后去健身房大汗淋漓是不现实的。 目前的消费群体是80后、90后、2000后,超过6亿,占总人口的45.6%。 这些人就是健身产业超越美国的人。 主力。

要超越美国,中国至少需要2亿新增健身会员和近40万个健身场所。

而这不仅是现有健身行业的机会,也是未来健身行业新参与者的机会。

特别鸣谢:感谢百度和搜狐为本文提供历史记录和数据记录。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:http://sghengdanongye.com/html/tiyuwenda/888.html